Finde schnell und einfach deine neue Kfz-Versicherung:

- Fahrzeugart auswählen (Auto, LKW, Wohnmobil usw.)

- online vergleichen oder Expertenangebot anfragen

Leasingnehmer stehen ohne GAP-Deckung vor einem finanziellen Problem, wenn ihr Fahrzeug gestohlen wird oder sie einen (wirtschaftlichen) Totalschaden mit dem Leasingfahrzeug erleiden. Die Kaskoversicherung kommt immer nur für den Wiederbeschaffungswert auf. Die Leasinggesellschaft hingegen verlangt den vertraglich vereinbarten Abrechnungswert zum Zeitpunkt des Schadens. Zwischen Wiederbeschaffungswert und dem vertraglich geführten Abrechnungswert entsteht jedoch eine Lücke (englisch: gap), die bei hochwertigen Fahrzeugen 4- bis 5-stellig ausfallen kann. Die Differenz aus Wiederbeschaffungswert und Leasing-Restwert versichert man über die GAP-Deckung. Hat man keine GAP-Deckung, dann zahlt man die Differenz aus eigener Tasche.

Inhaltsverzeichnis

GAP steht für „Guaranteed Asset Protection“ – zu Deutsch etwa garantierter Vermögensschutz. Die GAP-Versicherung ist als eine Zusatzversicherung zur Kfz-Vollkasko zu verstehen. Sie schützt Leasingnehmer oder Kreditnehmer vor einem finanziellen Verlust, wenn das Fahrzeug einen Totalschaden erleidet oder gestohlen wird.

Bei Leasingfahrzeugen ist die GAP-Versicherung üblicherweise fester Bestandteil des Kaskoschutzes – zumindest sollte es so sein. Die GAP-Versicherung zahlt dann den Betrag, der als Lücke zwischen Rest- und Abrechnungswert klafft.

Wenn Ihr Leasing oder finanziertes Fahrzeug z. B. nach einem Unfall oder Diebstahl wirtschaftlich total beschädigt ist, zahlt die Vollkasko oder die gegnerische Haftpflichtversicherung nur den Wiederbeschaffungswert des Fahrzeugs. Dieser liegt meist unter dem ursprünglichen Kauf- oder Leasingpreis.

Beispiel:

Neuwagenpreis: 65.000 €

Wiederbeschaffungswert des Fahrzeugs nach 1 Jahr: 49.000 €

Restschuld beim Leasinggeber oder Kreditgeber nach 1 Jahr: 57.000 €

Ohne GAP-Versicherung leistet die Kaskoversicherung nur bis 49.000€ und die Differenz von 8.000€ (57.000€ minus 49.000€) müssen Sie selbst übernehmen. Mit der GAP-Deckung schließen Sie diese Lücke, so dass dann auch die übrigen 8.000€ bezahlt werden.

Die GAP gleicht die Lücke zwischen dem Wiederbeschaffungswert des Fahrzeugs (Zahlung aus der Kasko- oder gegnerischen Haftpflicht) und dem offenen Leasing- oder Finanzierungsrestbetrag (den man dem Leasinggeber oder Finanzierungsbank noch schuldet) aus.

Unbedingt abzuschließen ist die GAP-Deckung bei

Immer dann, wenn das Fahrzeug vollständig bezahlt ist, benötigt man keine GAP-Versicherung. Ist die Finanzierung beendet, dann braucht man die GAP-Deckung nicht mehr und kann sie dann bei der Kfz-Versicherung weglassen.

Die Kosten für die GAP-Deckung sind überschaubar. Meist sind es nur 10-30€ pro Jahr, wenn die GAP in der Kfz-Versicherung abgesichert wird. Teilweise ist sie auch in vereinzelten Versicherungstarifen bereits ohne Aufpreis inbegriffen.

In den zurückliegenden Jahren hat es sich mehr und mehr etabliert, das auch Leasinggesellschaften die GAP-Deckung gleich im Leasingvertrag mit anbieten. Unser Tipp ist jedoch, die GAP generell über die Kfz-Versicherung laufen zu lassen, um eine weitere Schadenmeldung mit Formularen und Schadenkorrespondenz von vornherein zu vermeiden.

Die GAP-Deckung ist für Leasingkunden genauso ein Muss wie für Finanzierungskunden. So lange wie eine Fahrzeugfinanzierung läuft, muss auch die GAP-Versicherung vereinbart werden! Hintergrund ist, dass der Wiederbeschaffungswert des Fahrzeugs schneller sinkt als der Restwert im Finanzierungsvertrag. Die finanzierende Bank begnügt sich nicht mit dem Wiederbeschaffungswert, sondern will den Betrag ersetzt bekommen, der sich aus der bisher laufenden Finanzierung ergibt. Haben Sie keine GAP-Versicherung, dann zahlen Sie die Differenz selbst.

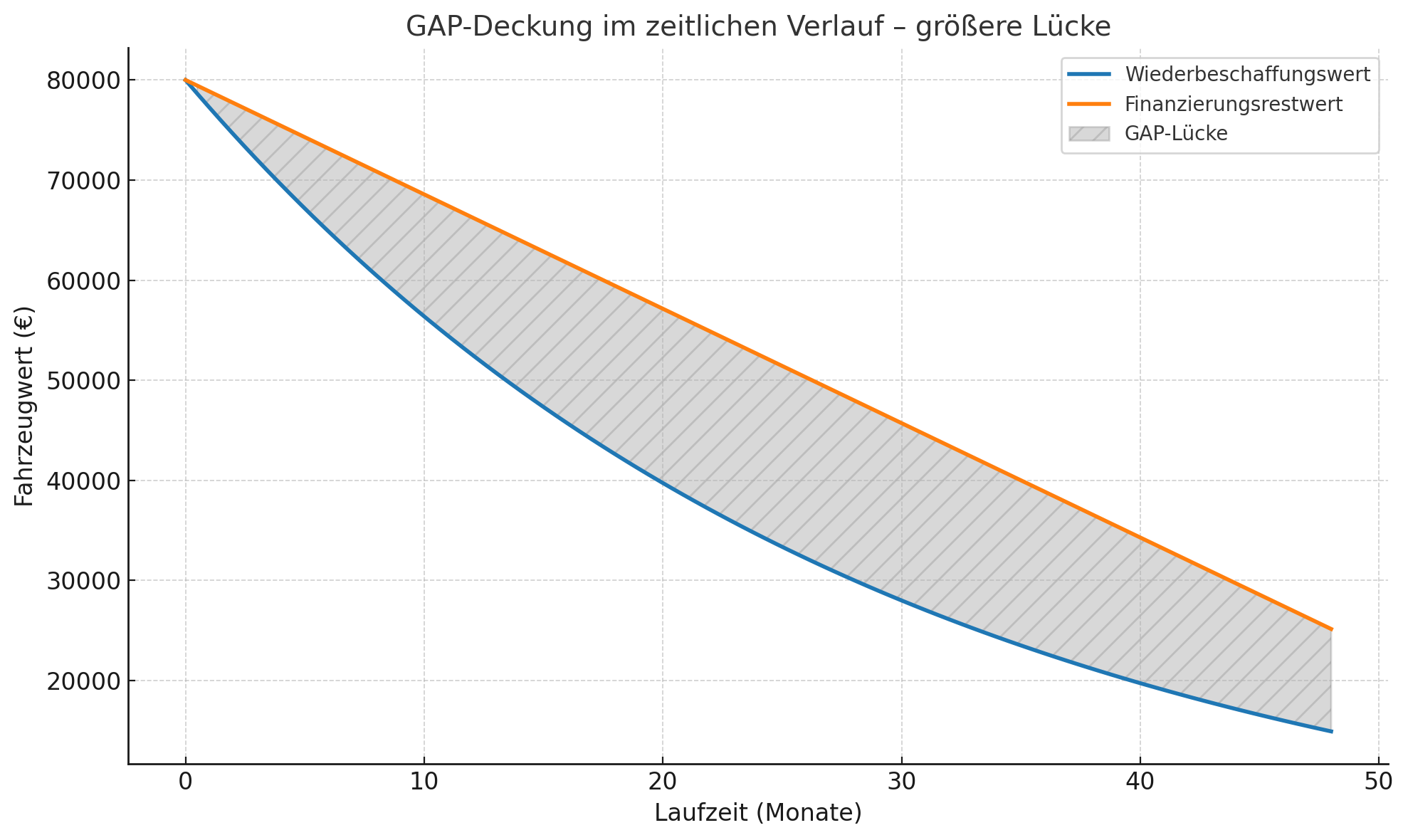

Die nachfolgende Grafik verdeutlicht die Lücke zwischen Wiederbeschaffungswert und Finanzierungs- bzw. Leasingrestwert.

Die blaue Linie zeigt den Wiederbeschaffungswert, die orange Linie den Finanzierungsrestwert. Die grau schraffierte Fläche dazwischen stellt die GAP-Lücke dar – also den Betrag, den die GAP-Versicherung im Totalschadensfall abdeckt.

Wir hören es immer wieder: „ich fahre ganz vorsichtig …. ich hatte noch nie einen Unfall“. So klingt es, wenn jemand bei der GAP-Versicherung sparen will. Vielleicht haben Sie sich auch schon einmal gefragt, ob die Differenz aus Wiederbeschaffungswert und Leasing-/Finanzierungsrestwert (also die Lücke bei Finanzierung und Leasing) von der gegnerischen Kfz-Haftpflichtversicherung bezahlt wird, wenn man selbst keine Schuld am Unfall hat? Diese Frage ist mit einem Nein zu beantworten. Die gegnerische Haftpflicht muss das nicht bezahlen und wird es auch nicht tun. Die Gründe sind recht einfach, da die Kosten der GAP keine unmittelbaren Schadenkosten sind. Der Haftungsanspruch besteht auf dem Wiederbeschaffungswert, nicht aber auf dem Finanzierungs- oder Leasing-Restwert. Oder anders ausgedrückt: Die gegnerische Versicherung kann ja nichts dafür, dass das geschädigte Fahrzeug finanziert oder geleast ist. Deshalb sollte man, auch wenn man noch nie einen Unfall hatte, trotzdem eine ordentliche Vollkaskoversicherung mit einer GAP-Deckung abschließen.

Grundsätzlich ist das nicht der Fall. Eine GAP-Versicherung ist nur dann möglich, wenn auch eine Vollkaskoversicherung abgeschlossen wird. Wird nur eine Teilkasko abgeschlossen, dann ist keine GAP-Versicherung als Zusatzbaustein möglich. Zudem wäre es auch „grob fahrlässig für den eigenen Geldbeutel“, wenn bei Leasing oder Finanzierung keine Vollkasko versichert wird! Bedenken Sie: bei einem Totalschaden kann sich die finanzierende Bank oder der Leasinggeber den Finanzierungs- bzw. Leasingrestwert direkt von Ihnen holen. Da greift man Ihnen einmal tief in die Tasche, egal ob etwas in Ihrer Tasche ist oder nicht. Das wird dann so richtig schmerzhaft.

Grundsätzlich sollte man einen richtig guten Versicherungsschutz haben und keinen „Billigtarif oder Billigversicherer“ wählen. Sonst geht es in aller Regel im Schadenfall „nach hinten los“. Wir sehen es leider immer wieder, dass die billigsten Tarife für teure Leasingfahrzeuge abgeschlossen werden, bei denen selbst schon die Teilkasko kaum etwas taugt.

Bei Leasing bzw. Finanzierung sollte auch keine Werkstattbindung mit der Versicherung vereinbart werden. Bei Leasing funktioniert das sowieso nicht, da der Leasinggeber bestimmt, in welcher Werkstatt ein Unfallschaden behoben wird. Auch bei einer Finanzierung sollte man vorsichtig sind, da viele Kreditgeber (finanzierende Banken) die Reparatur in einer fahrzeugspezifischen Fachwerkstatt erwarten und das auch im Finanzierungsvertrag vereinbaren.

Neben der GAP-Versicherung wäre bei Leasing und Fiannzierungsfahrzeugen auch an eine Brems-, Betriebs- und Bruchschadenversicherung zu denken. Diese ist keinesfalls in der Vollkasko inbegriffen und ist den meisten Versicherungsnehmern auch unbekannt.